O tema polêmico

sobre a possível existência de uma bolha imobiliária no Brasil justifica a

estratificação dos posts sobre o assunto. O termo “bolha” parece gerar um

extremo desconforto na maioria das pessoas, algumas pessoas tem a visão de uma

catástrofe apocalíptica. O fato é que o evento não é apocalíptico, e pouco

importa o nome que se dê. O ponto aqui é analisar e verificar que existe hoje

uma grande probabilidade de haver ,nos próximos anos, uma queda real

considerável no valor dos ativos imobiliários.

Em 1996 Alan Greenspan tornou famoso

o termo “Exuberância Irracional”, onde basicamente chamava atenção para os

valores de Mercado das ações, em especial as ações do setor de tecnologia .com.

O termo em Inglês “Irrational Exuberance” é definido como:

Unsustainable investor enthusiasm that drives asset

prices up to levels that aren't supported by fundamentals

(Entusiasmo Insustentável de Investidores que elevam o

preço de ativos a níveis não suportado por fundamentos)

Estaria o Brasil vivendo uma Exuberância Irracional? Fato é que

vivemos anos de euforia causados pelo despejo de grande volume de capital no

setor imobiliário por conta de:

(i) onda de IPOs de empresas

imobiliárias (2006 e 2007),

(ii) estímulos governamentais

monetários e fiscais (2008 a 2012)

(iii) expansão de crédito - não a Mercado - através da atuação de

bancos públicos

Pela definição de Exuberância Irracional este fenômeno só se aplica

se o nível de preço dos ativos não são suportados por fundamentos.

Ao ler artigos e análises sobre o setor imobiliário já vi toda sorte

de argumentos e fundamentos. É proporção de crédito sobre o PIB, é renda per

capita, é consumo de cimento per capita, eventos esportivos que se avizinham,

etc. Pois bem, neste emaranhado de números a criatividade humana pode fazer

miséria, e conduzir basicamente a análise para qualquer direção.

Por exemplo, muito se fala que o crédito imobiliário no Brasil em

proporção ao PIB é baixo se comparado com EUA, portanto se o crédito aumentar

aos níveis americanos os imóveis teriam possibilidade de se valorizar muito

mais. Será? Ao fazer tal comparação, alguém parou para observar qual proporção

da população Americana pode aderir a crédito imobiliário e qual a mesma

proporção no Brasil? Parece que não… Dados do Banco Central dão conta de que

55% da população brasileira acima de 15 anos não tem conta em Banco. Me parece

impossível imaginar que possamos alcançar patamares de crédito imobiliário

acima de 70% do PIB como nos EUA. Além disso, qualquer % do PIB de credito

imobiliário no Brasil e nos EUA tem impactos muito diferentes quanto ao

comprometimento de renda das famílias. Os altos juros Brasileiros somados ao

fato de que a renda media no Brasil é muito inferior faz com que o

comprometimento de renda da família brasileira seja muito mais alta, mesmo com

um volume de crédito em relação ao PIB

muito menor.

Para escolher o fundamento a ser analisado por que não recorrer a

Adam Smith, um dos primeiros economistas:

Labour was the first price,

the original purchase - money that was paid for all things. It was not by gold

or by silver, but by labour, that all wealth of the world was originally

purchased.

(trabalho foi o primeiro

preço, a original moeda de troca que foi paga por todas as coisas. Não foi pelo

ouro, ou pela prata, mas por trabalho, que toda riqueza do mundo foi

originalmente comprada.)

Vamos analisar então o quanto o Mercado imobiliário no Brasil

estaria descolado da renda gerada pelo trabalho dos brasileiros. Para tal,

vamos fazer um estudo de caso do Mercado Imobiliário do Rio de Janeiro.

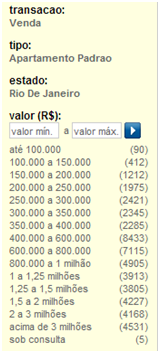

Primeiro vamos aos dados de preços de Imóveis. Fazendo uma pesquisa

de oferta de imóveis no ZAP (www.zap.com.br/imoveis) na Cidade do Rio de

Janeiro temos a seguinte distribuição de valores:

Fonte: Zap Imóveis

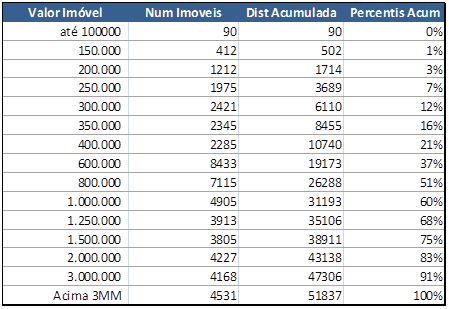

A partir da

pesquisa acima podemos inferir algumas informações interessantes. Para facilitar as analises resumimos os dados

na tabela abaixo:

Alguns números da pesquisa

chamam atenção. Primeiramente praticamente 50% da oferta de imóveis no Rio de

Janeiro são de imóveis acima de R$ 800 mil. Apenas 20% dos imóveis ofertados se

situam em faixa inferior à R$ 400 mil. A mediana de imóveis ofertados se situa

na faixa entre R$ 400 mil a R$ 600 mil. A partir dos dados da tabela podemos

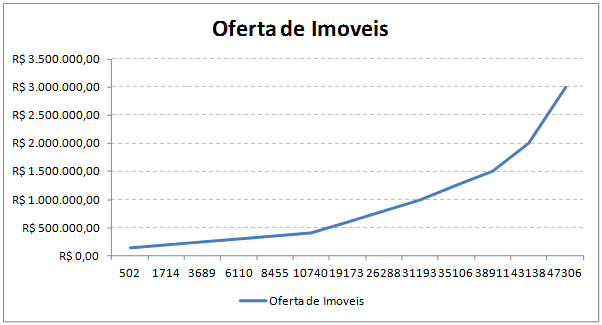

tambem inferir uma curva de oferta de imóveis (Preço x Qtd) que segue abaixo:

Uma vez que estabelecemos a

relação de preços ofertados no Mercado imobiliário do Rio de Janeiro,

precisamos agora reunir algumas informações acerca da renda e capacidade de

pagamento do consumidor final do Imóvel: as famílias cariocas. Para fazer esta

ligação entre oferta x demanda, acho importante fazer mais uma citação de Adam

Smith:

Consumption is the sole end

and purpose of all production; and the interest of the producer ought to be

attended to, only so far as it may be necessary for promoting that of the

consumer.

(Consumo é o objetivo final

de todo sistema de produção, e o

interesse do produtor deve ser atendido, apenas na medida em que pode ser

necessário para satisfazer ao consumidor)

A citação de Adam Smith

parece óbvia. Quem é o empresário que abriria uma locadora de automóveis no Rio

de Janeiro onde a frota fosse 50% composta por Ferraris? Ora, se vou abrir uma

locadora de automóveis no Rio de Janeiro ou em Mônaco, é claro que vou

dimensionar e estratificar a frota de carros de acordo com os consumidores. Pois bem, apesar de óbvia, esta citação

não vem sendo aplicada ao Mercado imobiliário brasileiro, muito menos no

Mercado Imobiliário Carioca.

Vamos aos fundamentos acerca da

capacidade de pagamento por parte das famílias cariocas, os consumidores finais

dos produtos imobiliários.

O município do Rio de Janeiro

possui hoje cerca de 6,3 milhões de habitantes segundo o IBGE (www.ibge.gov.br). Os dados consolidados acerca da Renda da

população carioca foram extraídos da Pesquisa Nacional por Amostra de

Domicílios (PNAD). Utilizamos os dados da própria PNAD que aponta que no Rio de

Janeiro o número de pessoas por domicílio é de 3 pessoas e utilizamos o salário

mínimo de R$ 719,48, vigente em 2013 (os dados de renda da PNAD são medidos em

números de salários mínimos). Excluímos dos dados, os domicílios sem renda

declarada. Na faixa acima de 5 salários mínimos por domicilio consideramos uma

renda de 10 salários mínimos por cada uma das 3 pessoas do domicilio (30

salários mínimos).

O destaque desta tabela é que em

39% dos domicílios cariocas, cada uma das 3 pessoas do domicilio tem de

sobreviver durante o mês com um salário mínimo de R$ 719,48.

Nem todos os domicílios cariocas

tem alguém procurando por imóveis. Muitos já possuem imóvel próprio, outros

preferem ficar no aluguel. No entanto, vamos partir do pressuposto inverso e

vamos imaginar que para cada um dos 51.837 imóveis ofertados no ZAP, existe uma

pessoa interessada em comprar. No universo de domicílios cariocas de 51.837,

temos o mesmo número de pessoas acessando o ZAP neste exato momento, e

procurando o seu imóvel para compra.

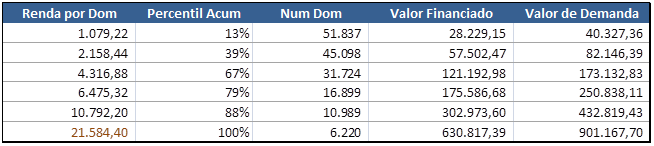

Podemos inferir agora a

capacidade de compra de imóvel por domicílio. Vamos assumir como restrição, o

comprometimento de 30% da Renda do domicilio com as prestações do financiamento

imobiliário. A partir de então vamos assumir que todos os domicílios teriam 30%

do valor do imóvel para dar de entrada. As simulações de financiamento foram

feitas no site da Caixa Econômica Federal (www.caixa.gov.br)

Observamos

na tabela acima que 80% das famílias que poderiam demandar imóveis hoje, seriam

capazes de comprar imóveis de no máximo R$ 250mil. Este nível de preços não

representa nem 7% dos valores ofertados no ZAP. Além disso, apenas as famílias

que tem renda conjunta acima de 15 salários mínimos (12% do total de famílias)

tem capacidade de comprar imóvel acima de R$ 432mil. Já nas ofertas do ZAP,

estes imóveis acima de R$ 400mil representam 80% dos imóveis ofertados.

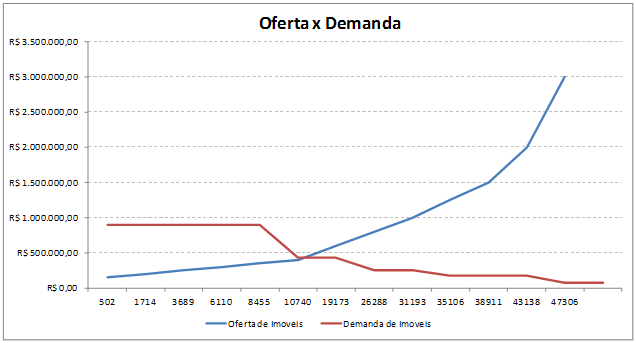

Plotando

os dados inferidos de oferta e demanda por imóveis no Rio de Janeiro temos o

seguinte gráfico:

A primeira conclusão que podemos

tirar a partir dos dados acima é de que há um descasamento muito grande entre o

valor ofertado de imóveis e a real capacidade de pagamento das famílias. Não

surpreende o fato da mediana de anuncios se situar na faixa entre R$ 400mil a

R$ 600mil. De fato, este deve ser o valor onde mais saem negócios no mercado.

Já o fato de metade dos imóveis anunciados estarem em faixa acima de R$ 800mil

nos indica que nesta faixa muito pouco negócio é fechado e o acumulo de

estoques de imóveis nesta faixa tende a ser crescente, o que não é sustentável.

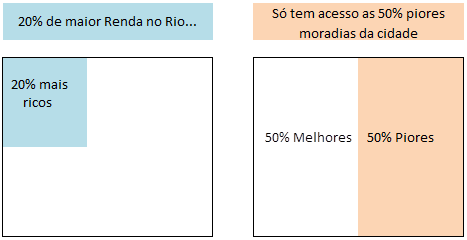

Um outro fenômeno que podemos

observar através dos dados é que se utilizarmos o próprio valor do imóvel como

um parâmetro de qualidade do mesmo chegaremos a seguinte conclusão:

Hoje os 20% com maior renda no

Rio de Janeiro, quando adquirem um imóvel eles compram um imóvel que está entre

os 50% piores imóveis da cidade. Observem que os 20% melhores imóveis da cidade

equivalem segundo a pesquisa no ZAP a imóveis acima de R$ 2milhões. Isto

implica que seria necessário um domicilio com renda de R$45mil para compra

destes imóveis. Menos de 1% dos domicílios tem esta renda, o que se faz com os

outros 19% que sobram?

Fonte: PNAD e ZAP Imóveis

Os cariocas que estão entre os

10% com maior renda, bom acesso a crédito e compram imóvel acabam adquirindo

imóveis que estão longe de ser os 10% melhores imóveis da cidade. Na cidade do

Rio de Janeiro hoje, a maioria das pessoas não tem renda que possibilitassem a

compra das moradias em que vivem, há uma distorção imensa no Mercado. Entendo

que este fenômeno se dá em outras cidades do Brasil, talvez um pouco exacerbado

no Rio de Janeiro por conta de sua geografia peculiar.

A partir dos dados é possível

inferir portanto o quão sobrevalorizado está o Mercado? De quanto é esta

exuberância irracional do Mercado imobiliário do Rio de Janeiro? A resposta não

é simples. Não é possível inferir o quanto os preços podem cair, mas pelo

tamanho da distorção, não parece ser pouco. Um ativo de risco que sobe mais de

300% em 5 anos e não é acompanhado pelo crescimento da renda, pode facilmente

recuar 20%, 30% ou 50%. Para que os

preços caiam, basta a reversão do fluxo. Um Mercado irracionalmente exuberante

pode permanecer um bom tempo com este nível de preços, para que isso ocorra só

é necessário que se reduza o volume de vendas continuamente, mês após mês, ano

após ano. Observe que dado o fenômeno acima nada impede que o indivíduo com

maior renda da cidade, compre por um preço que ninguém consegue pagar, um

imóvel que não estará nem entre os 10% melhores da cidade.

O ajuste só virá no momento em

que algo desencadear um volume maior de vendas. E isso só vai ocorrer quando

acabar o mito de valorização eterna (pode se dar por quebra de uma construtora

importante, ou mesmo por uma estabilização dos preços por um determinado

período) e/ou as pessoas perderem suas fontes primárias de renda e precisarem

vender ativos (aumento do desemprego).

O grande problema desta

exuberância irracional é que os dois fatores acima estão mais próximos de nossa

economia do que imaginávamos tempos atrás…

E aí, se o Rio de Janeiro virou Mônaco, por onde andam as Ferraris e

Maseratis?

belíssima análise; organizou com clareza e números alguns argumentos discutidos lá no bolha...abraços!

ResponderExcluirMuito interessante o artigo. Parabéns!

ResponderExcluirSó não atribuiria os altos preços do RJ a condições geográficas. Isso é um mito. O que ocorre é uma enorme limitação, por parte da prefeitura do RJ, ao potencial construtivos dos terrenos. Isso se dá via gabaritos reduzidos e tombamentos de construções sem valor histórico por toda a cidade. Para ver isso, basta comparar bairros como ipanema, leblon, jardim botânico e botafogo, com moema, vila olímpia, jardins etc em SP.

Na verdade o intuito do trecho comentado não foi atribuir os altos preços absolutos do Rio de Janeiro às condições geográficas. O fato é que historicamente o Rio de Janeiro, apesar de ter Renda Per Capita menor do que São Paulo ou Distrito Federal manteve preços por m2 superiores.

ExcluirEntendo que um motivo seja sim Geográfico por se tratar de uma cidade litorânea e com relevo acidentado (onde ainda houve uma ocpuação desordenada deste relevo).

Em nenhum momento se justificou a bolha por razões geográficas, apenas que por ser a cidade mais cara do país este fator pode ter exacerbado este movimento especulativo no Rio de Janeiro.

Olá caro blogeiro economista, já estou a algum tempo acompanhando seus posts e apreciando suas análises, inclusive conferindo os números, entrei nas ações de todas as construtoras citadas por você no ultimo post sobre bolha Imobiliária I, todas bateram, ponto para você.

ResponderExcluirGostaria de sugerir, se for possível, uma analise sobre o Mercado de Imóveis de Florianópolis, acredito que a Bolha já deve ter estourando por lá, tenho um grande amigo que é corretor de imóveis na cidade e que a 8 meses não consegue vender uma casa, seja imóveis de alto nível ou baixo nível, tudo parou!

Recentemente recebeu uma oferta de R$ 300.000,00 por um imóvel hipervalorizado no valor de R$ 500.000,00 e a resposta do proprietário foi não, ou seja, deixa ali que uma hora aparece alguém. Eu tenho a impressão que os 1% dos que tem renda alta estão comprando imóveis como loucos, sempre na planta que é mais barato, mas comprar por comprar até quando se não conseguem vender?

Esses dias passei em frente a um condomínio de apartamentos classe média em minha cidade que ainda nem subiu, todos os imóveis já foram vendidos, falei com um outro corretor conhecido sobre como essa procura pode acontecer com o desemprego aumentando, renda caindo devido a inflação e sua resposta foi assustadora! Resposta foi "O pessoal está comprando sem dinheiro mesmo para ver o que dá depois"

Uma loucura sistêmica vista nos cenários clássicos de bolhas conhecidas como Tulipas, Boi Gordo, Internet, Imóveis EUA etc o que torne seus textos muito assertivos.

Abs

Geraldo

Muito bom o texto, assim como os demais. Pena a mídia convencional não ter articulistas tão competentes.

ResponderExcluirAcho que nesse momento a bolha imobiliária é inegável, mas acredito que o caso carioca tem um elemento que não foi tratado que é a demanda decorrente de compradores não domiciliados no RJ.

Esse excesso de demanda "estrangeira" foi o principal agente a agravar os efeitos especulativos na capital carioca.

Acredito que o ''trigger'' para o estouro da bolha será uma inevitável alta dos juros, a limitação do crédito tem efeitos severos para a construção civil, tanto na redução da demanda, quanto no aumento do custo financeiro dos empreendimentos.

JC

Gostaria de saber se vocês fizeram uma análise similar para a cidade de São Paulo, e qual o resultado observado !

ResponderExcluirParabéns pelo trabalho!

Abs

Lauro B.

Parabéns pela excelente análise. Fica aqui uma sugestão, que pode até soar como uma desafio (positivo, please): fazer esse mesmo trabalho para o mercado paulistano!

ResponderExcluirAbs

Helio Cesar.

Parabéns pela análise, particularmente essa foi uma reflexão que fiz mas não levantei os dados para verificar. Vai uma observação, não deveria considerar uma poupança para essas famílias?? Existem famílias que poupam mais, por exemplo, alguma família que tem uma renda x mas conseguiu poupar ao longo dos anos 10x, ou 20x para a compra de um imóvel. Acho que isso ia aproximar um pouco mais as curvas, mas tb acho que de qualquer forma os dados apresentados comprovam uma distorção no mercado. Parabéns novamente!

ResponderExcluirLuiz, acredito que este ponto foi parcialmente considerado uma vez que consideramos que TODAS as familias tem 30% do valor do imovel para dar de entrada.

ExcluirOutro argumento para nao exagerarmos na poupanca monetaria das familias eh que analogamente deveriamos considerar tambem as familias endividadas como tendo poupanca negativa.

Desta forma me pareceu razoavel incorporar essa poupanca partindo da premissa que todas as familias tem 30% do valor do imovel poupado.

Note tambem que a renda apurada pela pnad nao especifica renda assalariada. Ou seja, se uma familia tem renda de salario minimo mas tem investimentos poupados que rendem 10mil por mes, automaticamente ela passa para a faixa superior. Ponderar a poupanca novamente na analise seria dupla contagem.